【照会要旨】

当社(3月決算法人)は、×2年3月期に、租税特別措置法第42条の12の5≪給与等の支給額が増加した場合の法人税額の特別控除≫第2項(以下「本制度」といいます。)の適用を検討しています。

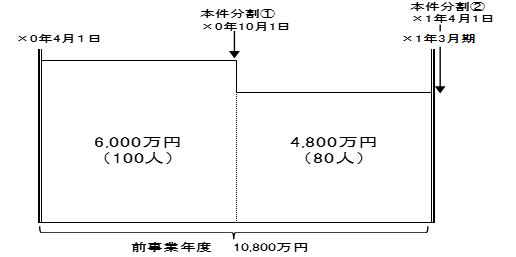

当社は、前期及び当期に当社を分割法人とする2回の分割(以下、前期の分割を「本件分割![]() 」、当期の分割を「本件分割

」、当期の分割を「本件分割![]() 」といいます。)を行っており、これらの分割に伴い、従業員(国内雇用者)がそれぞれ移転しています。この場合、当社における比較雇用者給与等支給額の金額はいくらになりますか。

」といいます。)を行っており、これらの分割に伴い、従業員(国内雇用者)がそれぞれ移転しています。この場合、当社における比較雇用者給与等支給額の金額はいくらになりますか。

(事実関係)

- 1 当社は、租税特別措置法第42条の4第19項第7号に規定する中小企業者に該当します(同項第8号に規定する適用除外事業者には該当しません。)。また、当社の前期及び当期の月数はいずれも12か月です。

- 2 ×0年10月1日に本件分割

を、また、×1年4月1日に本件分割

を、また、×1年4月1日に本件分割 を行っており、それぞれ従業員が20人ずつ移転しています。

を行っており、それぞれ従業員が20人ずつ移転しています。

- 3 当社の×0年4月1日における従業員数は100人であり、前期において、本件分割による移転以外に従業員数の増減はありません。また、給与等支給額は1人当たり1か月10万円です。

- 4 前事業年度における従業員に対する給与等支給額は、10,800万円(次の(1)及び(2)の合計)です。

- (1) 前事業年度開始の日(×0年4月1日)から本件分割の日の前日(×0年9月末)まで

6,000万円(10万円×100人×6か月) - (2) 本件分割の日(×0年10月1日)から前事業年度終了の日(×1年3月末)まで

4,800万円(10万円×80人×6か月)

- (1) 前事業年度開始の日(×0年4月1日)から本件分割

↓↓↓↓↓

【回答要旨】

貴社の比較雇用者給与等支給額は7,200万円となります。

(理由)

-

1 本制度の適用においては、「雇用者給与等支給額からその比較雇用者給与等支給額を控除した金額の当該比較雇用者給与等支給額に対する割合(・・・)が1.5%以上である」ことが要件の1つとされています(措法42の12の5)。

そして、雇用者給与等支給額とは、法人の適用年度の所得の金額の計算上損金の額に算入される国内雇用者(注)に対する給与等の支給額をいい(措法42の12の5 九)、また、比較雇用者給与等支給額とは、前事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額をいうこととされています(措法42の12の5十)。

(注) 法人の使用人のうちその法人の有する国内に所在する事業所につき作成された労働基準法第108条に規定する賃金台帳に記載された者をいうこととされています(措法42の12の5二、措令27の12の5

九)、また、比較雇用者給与等支給額とは、前事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額をいうこととされています(措法42の12の5十)。

(注) 法人の使用人のうちその法人の有する国内に所在する事業所につき作成された労働基準法第108条に規定する賃金台帳に記載された者をいうこととされています(措法42の12の5二、措令27の12の5 )。

)。

-

2 また、本制度の適用を受けようとする法人が分割法人に該当する場合には、適用年度の分割法人の比較雇用者給与等支給額の計算における給与等支給額から、次の(1)及び(2)の分割の区分に応じてそれぞれに定める金額を控除することとされています(措令27の12の5

一

一 )。

(1) 適用年度において行われた分割

)。

(1) 適用年度において行われた分割

分割法人の前事業年度に係る移転給与等支給額に分割の日から適用年度終了の日までの期間の月数を乗じてこれをその適用年度の月数で除して計算した金額(2) 前事業年度において行われた分割

分割法人の前事業年度に係る移転給与等支給額 -

3 この移転給与等支給額とは、分割法人の分割の日前に開始した事業年度に係る給与等支給額(分割の日を含む事業年度にあっては、その分割の日の前日を事業年度終了の日とした場合に損金の額に算入される給与等支給額)にその分割の直後の分割承継法人の国内雇用者(分割の直前において分割法人の国内雇用者であった者に限ります。)の数を乗じて、これを分割の直前の分割法人の国内雇用者の数で除して計算した金額とされています(措令27の12の5

)。

)。

-

4 本件においては、分割を前期と当期に行っているため、上記2のとおり、当社の比較雇用者給与等支給額に係る給与等支給額から、次の(1)及び(2)の移転給与等支給額をそれぞれ控除することとなります。

- (1) 本件分割により当社の比較雇用者給与等支給額に係る給与等支給額から控除する移転給与等支給額

本件分割は、前事業年度において行われているため、上記2(2)の金額を控除することになります。本件分割の日(×0年10月1日)の前日(×0年9月末)を事業年度終了の日とした場合に損金の額に算入される給与等支給額は、6,000万円であるため、上記3のとおり、本件分割に係る移転給与等支給額は、1,200万円(6,000万円×20人/100人)となります。

- (2) 本件分割により当社の比較雇用者給与等支給額に係る給与等支給額から控除する移転給与等支給額

本件分割は、当期において行われているため、上記2(1)の金額を控除することになります。この場合、本件分割の日前に開始した事業年度(前期)の給与等支給額は、上記(1)で分割に係る移転給与等支給額1,200万円を控除済の9,600万円(=10,800万円-1,200万円)となるため、上記3のとおり、本件分割に係る移転給与等支給額は、2,400万円(9,600万円×20人/80人×12か月/12か月)となります。

- (1) 本件分割

-

5 以上より、当社の比較雇用者給与等支給額は、前事業年度の給与等支給額(10,800万円)から本件分割による移転給与等支給額(1,200万円)及び本件分割による移転給与等支給額(2,400万円)を控除した7,200万円となります。

租税特別措置法第42条の12の5第2項、第3項、第6項

租税特別措置法施行令第27条の12の5第6項、第14項~第18項、第20項

以上です。