【照会要旨】

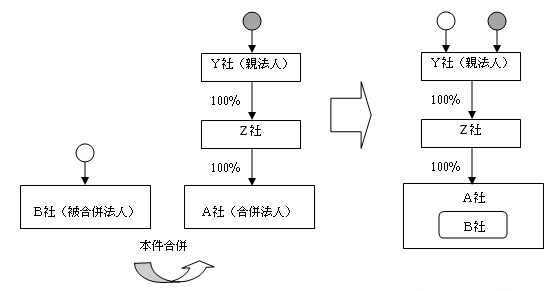

A社は、A社の親法人であるY社の株式のみを合併対価とするいわゆる「三角合併」により、資本関係のないB社を吸収合併(以下「本件合併」といいます。)することを予定しています。

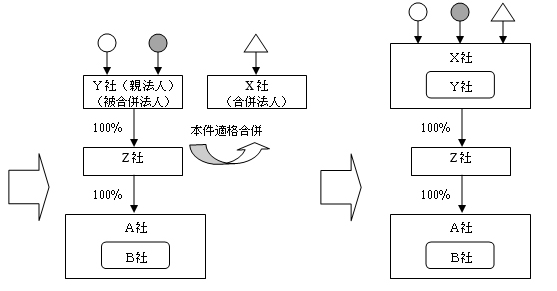

また、Y社は、本件合併後に、X社を合併法人、自己を被合併法人とする適格合併(以下「本件適格合併」といいます。)により、消滅することを予定しています。

この場合、本件合併において交付されるY社の株式は、合併法人又は合併親法人のうちいずれか一の法人の株式以外の資産が交付されないこと等とする適格合併における対価要件(法法2十二の八柱書き)に該当する株式となりますか。

なお、本件合併後A社は、本件適格合併の直前の時まで親法人であるY社との間に、本件適格合併後に本件適格合併に係る合併法人であるX社との間に、それぞれY社又はX社による完全支配関係が継続することが見込まれています。

↓↓↓↓↓

【回答要旨】

Y社の株式は、対価要件に該当する株式となります。

(理由)

1 適格合併とは、合併法人と被合併法人との関係(完全支配関係、支配関係又はそれ以外の関係)に応じて定められた要件(法法2十二の八イ~ハ)に該当する合併で、被合併法人の株主等に合併法人又は合併法人との間にその合併法人の発行済株式等の全部を直接若しくは間接に保有する関係がある法人(以下「合併親法人」といいます。)のうちいずれか一の法人の株式又は出資以外の資産が交付されないこと等の対価要件(法法2十二の八柱書き)に該当するものをいいます。

2 この対価要件に規定されている合併親法人とは、合併の直前にその合併に係る合併法人とその合併法人以外の法人との間にその法人による完全支配関係があり、かつ、その合併後にその合併法人とその法人(以下「親法人」といいます。)との間に親法人による完全支配関係が継続することが見込まれている場合のその親法人をいいます(法法2十二の八、法令4の3 )。

)。

なお、合併後に親法人を被合併法人とする適格合併を行うことが見込まれている場合には、その適格合併後においては、その適格合併に係る合併法人を親法人とみなしてその完全支配関係の継続見込みを判断することとされています(法令4の3 )。

)。

3 本件合併においては、親法人であるY社は本件適格合併により消滅するため、本件合併後には、親法人であるY社と本件合併に係る合併法人であるA社との間に完全支配関係が継続することは見込まれていません。

しかしながら、親法人であるY社は本件適格合併により消滅することが見込まれているため、本件適格合併後においては本件適格合併に係る合併法人であるX社を親法人とみなしてその完全支配関係の継続見込みを判断することになります。

本照会では、本件合併後に、親法人であるY社及びその親法人とみなされたX社とA社との間に、Y社又はX社による完全支配関係が継続することが見込まれているため、Y社は合併親法人に該当します。このため、Y社の株式は対価要件に該当する株式となります。

法人税法第2条第12号の8

法人税法施行令第4条の3第1項、第25項

以上です。